https://trampantojosyembelecos.wordpress.com/

https://www.kansascityfed.org/about-us/the-balance-of-power/

https://www.bankofengland.co.uk/ Quarterly-bulletin/2014/q1/money-creation-in-the-modern-economy

http://www.henryckliu.com/public_html/index.html

http://hussonet.free.fr/espanol.htm

https://www.laeuropaopacadelasfinanzas.com/

http://sedici.unlp.edu.ar/discover?query=creacion+del+dinero&submit=

https://www.youtube.com/@Goldsilver

Joaquín Arriola Palomares - Dialnet (unirioja.es)

https://www.ehu.eus/Jarriola/articuloscronologicos.htm

Prof. Richard Werner explains how banking works. (money creation)

https://www.youtube.com/watch?app=desktop&v=CXCMifLZsjs

Prof. A. Fekete: Money creation

https://www.youtube.com/watch?app=desktop&v=KNvRfCOErkc

La ley de Peel y el Sistema Financiero

La ley de Peel y el Sistema Financiero - YouTube

Sistema de dinero | El dinero explicado | Finanzas | Documental

(169) Sistema de dinero | El dinero explicado | Finanzas | Documental - YouTube

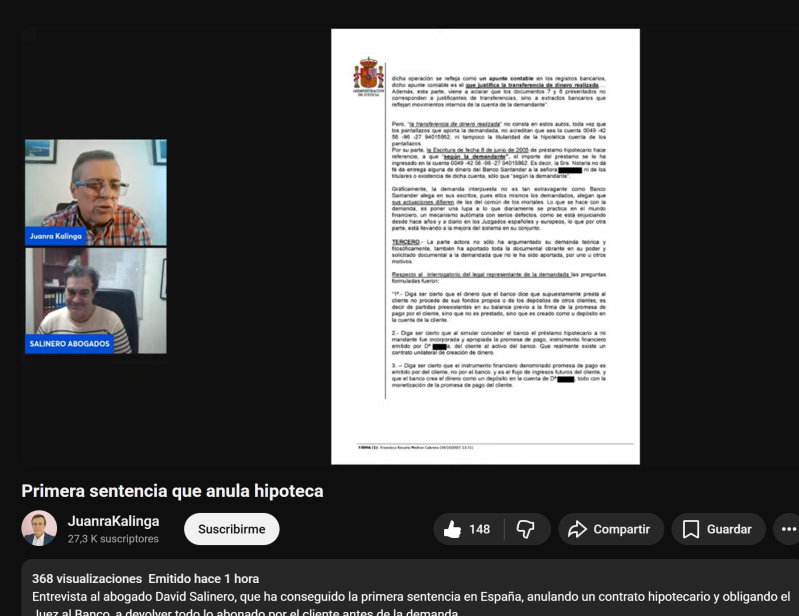

ATENCION HIPOTECADOS. EL PRESTAMO QUE NUNCA FUE UN PRESTAMO

(169) ATENCION HIPOTECADOS. EL PRESTAMO QUE NUNCA FUE UN PRESTAMO - YouTube

Para aquellos que no me conocen fui CPA desde noviembre de 1995 hasta el 30 de diciembre de 2005. Fui entrenado hace unos 5 años por otro CPA, Tom Schauf, para ser un testigo experto con respecto a los préstamos bancarios.

https://freedomclubusa.com/gaap_principlesBiblioteca de Derecho Supremo

http://www.supremelaw.org/fedzone11/

https://www.secatty.com/es/legal-blog/filing-complaint-sec-broker/

https://archive.org/search?query=The+Bankers+Magazine

https://www.michaeljournal.org/articles/banks

https://www.michaeljournal.org

Finanzaseticas.org : Berita Bisnis dan Tips Dalam Berbisnis

Social Credit & the Christian Ethic - by Norman F. Webb (youtube.com)

Este video trata sobre el crédito social y la ética cristiana, y su incompatibilidad con el puritanismo, por Norman F. Webb (apareció en The Fig Tree, a Douglas Social Credit Quarterly Review, 1937. Narración de Wallace Klinck.

RECLAMACIÓN ELIMINACIÓN AVALES HIPOTECARIOS.

Este es el modelo de reclamación previa que debéis entregar en vuestro banco si queréis eliminar los AVALISTAS de vuestros créditos hipotecarios.

Funciona como el resto de reclamaciones, debemos acudir con dos copias a nuestro banco y nos deben devolver una copia sellada y con fecha, a partir de ese momento tienen 2 meses para darnos respuesta.

Por favor no dejéis de compartir también esta reclamación.

Los bancos centrales compraron 44t neto de oro en noviembre

Entrevista completa a ex banquero Ronald Bernard Datos filtrados 26-8-23

Este ‘working paper’ del FMI (‘The Chicago Plan Revisited’ Agosto 2012) donde, sorprendentemente, encuentran aun más ventajas como es la eliminación de las fluctuaciones de la economía real derivadas de las finanzas, la eliminación de los ‘bank runs’, la reducción de la deuda pública y privada, mejora del ‘output’ a largo plazo en un 10%, perder el miedo a las ‘trampas de liquidez’ y a la deflación, y todo ello sin consecuencias en la financiación a la economía real. ¿Podría ser mejor?

Un buen argumento es el que usa Krugman (‘Is A Banking Ban The Answer?’ – NYT 26-04-2014), y es que pretender cambiar el sistema monetario moderno y olvidarse del shadow banking no es compatible. Si imponemos un coeficiente del 100% en la banca lo que conseguiremos es llevar aun más lejos lo que está ocurriendo en la actualidad tras el aumento de la regulación bancaria: pasar el mundo financiero al shadow banking haciéndolo más peligroso. Al mismo tiempo, si al shadow banking se le permite ‘crear dinero’ (‘shadow money’) como en la actualidad, entonces las finanzas seguirán desestabilizando a la economía real en ciertos momentos

En los últimos años, se ha debatido sobre la creación de dinero, desde la impresión de papel moneda hasta las reservas bancarias.

Sin embargo, el vídeo desafía las teorías convencionales y se propone revelar cómo los bancos realmente crean dinero y su impacto en la economía e inversiones. El vídeo explora tres teorías bancarias: intermediación financiera, efecto multiplicador y teoría de crédito. Contrariamente a la enseñanza tradicional del efecto multiplicador, se destaca la teoría de crédito que sostiene que los bancos crean dinero al otorgar préstamos, independientemente de los depósitos previos. Se cita al Banco de Inglaterra para respaldar esta afirmación. Se explica que los bancos comerciales manejan la base monetaria con activos como reservas y efectivo. Los Bancos Centrales influyen en la economía a través de tasas de interés en reservas, buscando regular la creación de crédito. Se introduce el concepto de "Quantitative Easing" (QE), donde los bancos centrales compran activos para crear reservas bancarias, pero se enfatiza que las reservas no se traducen directamente en préstamos a la economía real. El vídeo concluye que los Bancos Centrales no imprimen dinero directamente para la economía real, sino que crean la base monetaria. La oferta monetaria que afecta a la economía real es creada por los bancos comerciales, lo que puede generar inflación si supera la oferta de bienes y servicios. Se destaca que, además de los bancos, los gobiernos también pueden crear dinero mediante el endeudamiento, influyendo en el ciclo económico. En resumen, se desmitifica la idea de que los Bancos Centrales imprimen todo el dinero y se subraya la importancia de comprender cómo los bancos comerciales y los gobiernos influyen en la creación y destrucción de dinero en la economía.

¿Quién y cómo se crea el dinero?

Jorge Torres Quilez ECONOMISTA

El dinero es el medio de pago por excelencia en el mundo desarrollado. Sin embargo, no todo el mundo entiende realmente su significado, ni tampoco quién es el encargado de crearlo o cómo se crea. Todos hemos visto en alguna ocasión por televisión la imprenta que fabrica los billetes de la eurozona, pero ¿hay algo más detrás de este proceso? Éstas y otras cuestiones nos las aclara Jorge Torres.

Sistema de dinero | El dinero explicado | Finanzas | Documental 5 OCTUBRE 2022

Documentación sobre el sistema y el origen del dinero: Sistema de dinero - Esta película presenta investigaciones serias y pruebas verificables sobre nuestro sistema económico y financiero. Sistema de dinero (2012) Director: Michael Oswald Guionistas: Mike Horwath, Michael Oswald Estrellas: Ben Dyson, Anne Belsey, Noel Longhurst Género: Documental País: Reino Unido Idioma: Español Fecha de estreno: 1 de mayo de 2012 (Reino Unido) Lugar de rodaje: Londres, Inglaterra, Reino Unido Argumento: Sistema de dinero presenta una investigación seria y pruebas verificables sobre nuestro sistema económico y financiero. Este es el primer documental que aborda este tema desde una perspectiva británica y explica el funcionamiento interno de los bancos centrales y el proceso de creación de dinero. Cuando el dinero impulsa casi toda la actividad del planeta, es esencial que lo entendamos. Sin embargo, a menudo se pasan por alto preguntas sencillas como: ¿de dónde viene el dinero? ¿Quién lo crea? ¿Quién decide cómo se utiliza? ¿Y qué significa esto para los millones de personas corrientes que sufren cuando el sistema monetario y financiero se rompe? Producido por Queuepolitely y con la participación de Ben Dyson de Positive Money, Josh Ryan-Collins de The New Economics Foundation, Ann Pettifor, el "HBOS Whistleblower" Paul Moore, Simon Dixon de Bank to the Future y Nick Dearden de la Jubliee Debt Campaign. Reseñas: "Hechos sencillos descritos de manera simple y sencilla: la piedra angular de la economía es cómo se crea el dinero. Y, lo más importante, se explica la deuda: que no hay economía sin deuda. La deuda es el núcleo. Se trata del control de la deuda, y de quién es el "dueño" de las deudas. Así, la deuda es un concepto tan importante como la creación de dinero. Y no se trata en absoluto de un 3% de moneda y papel moneda en el sistema, se trata esencialmente de un 97++% de dinero "virtual" que se envía de un lado a otro. Y sobre un tipo específico de dinero que sólo existe y se puede utilizar con, por ejemplo, el Banco de Inglaterra - y en ningún otro lugar. Un sistema complicado que evolucionó a partir de hechos simples cuando la ley decidió prohibir a los bancos privados emitir su propio papel y moneda en el siglo XIX. Pero de alguna manera, y no es un misterio, los bancos privados siguen emitiendo dinero (aunque no sus propios billetes de papel y moneda) y eso es, en esencia, de lo que trata este documental: el cómo, el cuándo y el por qué. Un documental de 10 estrellas si la voz de la narradora no se hubiera mezclado de una manera tan superficial (a menudo demasiado difícil de entender; una lástima): se merece un sonido claro y directo dado que el documental en sí mismo es profundamente claro". -Escrito por artiszt en IMDb.com

Documental Económico | Español | Cómo el dinero dejó de tener valor | Política Monetaria

15 DE AGOSTO DE 1971 EL DOLAR DEJA DE SER CONVERTIBLE EN ORO

El fin del camino: cómo el dinero dejó de tener valor - Wall Street está siendo ocupado. Europa se derrumba sobre sí misma. En todo el mundo, la gente está consumida por el miedo y la ira, y una pregunta está en boca de todos: ¿Ha terminado la crisis financiera o nos dirigimos hacia el desastre económico? End of the Road es un documental que narra el colapso financiero mundial. El fin del camino: cómo el dinero dejó de tener valor (2012) Diretor: Tim Delmastro Escritores: Jason Spencer, Tim Delmastro Estrelas: Adam Fergusson, G. Edward Griffin, Mike Maloney Gêneros: Documental País: Australia Idioma: Inglés Data de lançamento: 18 de agosto de 2012 (Estados Unidos) Locais de filmagem: EE.UU. História: Wall Street está siendo ocupado. Europa se derrumba sobre sí misma. En todo el mundo, la gente está consumida por el miedo y la ira, y una pregunta está en boca de todos: ¿Ha terminado la crisis financiera o nos dirigimos hacia el desastre económico? End of the Road es un documental que narra el colapso financiero mundial. Contada con un estilo entretenido y fácil de seguir, la película cuenta la historia de cómo el mundo llegó a esta situación, desde las semillas sembradas después de la Segunda Guerra Mundial, hasta los problemas actuales que enfrentamos, y el posible futuro que puede esperarnos a todos. Algunos de los mejores economistas del mundo comparten la historia oculta que hay detrás del mal manejo de las finanzas del mundo, dan una idea de cómo la mala política y un sistema monetario defectuoso se unieron para crear una catástrofe, además de compartir sus propios consejos personales sobre cómo la persona promedio puede prepararse mejor para su futuro financiero. Revisões: "Al parecer, algunas personas han escrito algunas críticas negativas sobre este documental. Mencionan que el documental es propaganda de los "neoconservadores" y de los "traficantes de oro". Esto es una mentira, el documental entrevista a personas que entienden la situación y muchas de las personas entrevistadas predijeron los acontecimientos económicos, porque entendían las razones. A los propagandistas de izquierdas que escriben estas críticas negativas no les gustan estos hechos porque critican el gran gobierno y la planificación central. El documental contiene una gran información y es muy recomendable si quieres aprender más sobre la economía real. 8/10" Escrito por dbb79 en IMDb.com "Esta es la mejor película que he visto, hasta ahora, que explica cómo funciona la economía mundial, cómo el dinero cambia de manos y cómo se pagan las facturas. Un gran documental que explica por qué todos los países tienen grandes problemas económicos, como explican los entrevistados. Ahora mismo, todos los diversos intercambios monetarios se basan en la confianza de todos en la moneda del gobierno de los Estados Unidos. La moneda estadounidense ya no está respaldada por el oro, sino por la confianza de todos en la moneda estadounidense. Eso es lo que respalda la moneda estadounidense. En realidad, esto da tanto miedo que quizá sea mejor poner el dinero bajo el colchón que en un banco. Todo el que tenga un dólar a su nombre debería ver esta película". Escrito por bettycjung en IMDb.com

UNIVERSIDAD AUTÓNOMA DE MADRID

La moneda del pueblo. Stuart Medina Miltimore, presidente de la Red de Teoría Monetaria Moderna

26 abr 2018 (MIN 14) La creación del dinero por la banca,. (MIN 26, Los impuestos sólo sirven para generar demanda por el dinero). (MIN 35) El déficit público es el ahorro del sector privado.

La Teoría Monetaria Moderna rompe con la idea tradicional de que el Estado no puede crear dinero de la nada y que, por consiguiente, depende de los impuestos que recauda para financiar su gasto.

La primera responsabilidad del gobierno es mantener la tasa total de gasto del país en bienes y servicios ni por encima ni por debajo de la tasa a la que los precios actuales comprarían todos los bienes que es posible producir

En definitiva la hacienda funcional dejan sin efecto los principios de las finanzas “responsables” en los que creen las autoridades de Bruselas, los políticos conservadores e incluso muchos políticos progresistas. Equilibrar las cuentas públicas no tiene ninguna utilidad y el déficit público no es más que un guarismo que solo recoge la diferencia entre el poder adquisitivo que ha inyectado el gobierno y el que ha drenado. Si observamos que existe pleno empleo y estabilidad de precios entonces sabemos que vamos bien, sea el déficit público equivalente al -2% del PIB, el -8% del PIB, o el -15% del PIB. En palabras de Abba Lerner,

“el principio de juzgar por los efectos ha sido aplicado a muchos otros campos de la actividad humana, se conoce como el método científico que se opone al escolástico. El principio de juzgar las medidas fiscales por la forma en que operan o funcionan en la economía podríamos llamarlo Hacienda Funcional (Lerner, Selected Economic Writings of Abba P. Lerner, 1983).

UN ESQUEMA MUY SENCILLO .

Goldman Sachs (https://en.m.wikipedia.org/wiki/Goldman_Sachs) es el segundo banco de inversión más grande del mundo por ingresos y ocupa el puesto 55 en la lista Fortune 500 de las corporaciones más grandes de Estados Unidos por ingresos totales.

Marcus Goldman (https://en.m.wikipedia.org/wiki/Marcus_Goldman) fue un banquero de inversiones, hombre de negocios y financiero judío estadounidense, fundador de Goldman Sachs.

GOLDMAN SACHS = MALOS

GOLDMAN SACHS CREARON 'LOS BRICS'

LOS PAISES BRICS = DISIDENCIA CONTROLADA

'LOS PAISES BRICS' SON PARTE DEL NUEVO ORDEN

LA FAMILIA GOLDMAN, SON UNA DE LAS OCHO FAMILIAS DUEÑAS DE LA RESERVA FEDERAL (http://www.volzcpa.com/media/The%20Federal%20Reserve%20Cartel.pdf) DE ESTADOS UNIDOS, QUE NI TIENE RESERVAS NI ES FEDERAL.

http://www.supremelaw.org/index.htm

Firma de la ley Suprema

Mostrarme el préstamo Aclaración y Ejemplo de una Examen forense De John Stuart

Cómo usar la acción del título silencioso para detener una hipoteca y ganar tu hogar Volver EL TITULO QUIET WORKBOOK es una compilación de 5 años de investigación del autor y docenas de investigadores, abogados y laicos por igual; una educación obtenida a través de la lucha contra cientos de casos judiciales y decenas de acreedores. EL TITULO DEQUITO WORKBOOK es de 375 páginas, con 29 capítulos y alegatos legales, mociones y cartas que puede cortar y pegar con su información personal para luchar contra los bancos y otros acreedores dentro o fuera de la corte. Muchas de estas plantillas se han utilizado repetidamente y han tenido éxito en numerosas ocasiones. La mayor parte de la información se basa en los descubrimientos del autor y actualmente está siendo utilizada en todo el país por abogados, asistentes jurídicos, grupos legales y laicos. Algunos de estos descubrimientos son tan abucheos que la mayoría de los abogados nunca los aprendieron en la facultad de derecho. Una acción a Título Quiet es la forma más simple y con mucho más efectiva de vencer a los bancos y evitar que ilegalmente y/o fraudulentamente embargaran en su casa. EL TITULO DEQUITO WORKBOOK es la educación y la munición que necesitas para vencer con éxito a los bancos cuando violan la ley y/o los procedimientos para robar la casa que es legalmente suya. EL TITULO QUIET WORKBOOK también le mostrará cómo luchar contra los acreedores cometiendo sus típicos trucos sucios para robar bienes personales u obtener juicios fraudulentos en su contra. Por separado, la información y los documentos de EL TITULO DE QUIET WORKBOOK le costarían mucho más de $20,000 si usted contrató a un bufete de abogados para escribir los documentos legales y enseñarle la información. EL TITULO DE QUIET WORKBOOK fue escrito por John Stuart para enseñar a todos aquellos que están en la BIEN que luchen por sus derechos".

El cártel de la banca es la causa de las aseos de la humanidad

Por Henry Makow Ph.D.

"Los secretos de la Reserva Federal" de Eustace Mullins

"Creo que las instituciones bancarias son más peligrosas para nuestras libertades que los ejércitos de pie". - Thomas Jefferson

En noviembre de 1949, Eustace Mullins, de 25 años, era investigadora en Washington DC cuando los amigos lo invitaron a visitar al famoso poeta estadounidense Ezra Pound, quien estaba confinado en St. El Hospital Mental de Elizabeth y catalogado como un "preso político".

Figura destacada de la literatura inglesa moderna, Pound fue el editor y crítico que presentó el mundo a James Joyce, W.B. Yeats y T.S. Eliot. Durante la Segunda Guerra Mundial, fue acusado de traición por transmisiones en Radio Roma que cuestionaban los motivos detrás de la participación de Estados Unidos.

Pound encargó a Mullins examinar la influencia del establecimiento bancario en la política estadounidense. Mullins pasaba cada mañana durante dos años en la Biblioteca del Congreso y se reunía con Libra todas las tardes. El manuscrito resultante, "Los secretos de la Reserva Federal" resultó demasiado caliente para cualquier editor estadounidense. Diecimeja lo rechazó. Uno dijo: "Nunca conseguirás que esto se publique en Nueva York". Cuando finalmente apareció en Alemania en 1955, Estados Unidos. El Gobierno Militar confiscó los 10.000 ejemplares y los quemó.

Esencialmente pinta un cuadro del mundo, y el papel de los Estados Unidos, que es radicalmente diferente al que se nos da en la escuela o en los medios de comunicación.

"A pesar de la guerra de independencia contra Inglaterra", escribe Mullins, "seguimos siendo una colonia económica y financiera de Gran Bretaña". Entre 1865 y 1913, dice que los banqueros londinenses liderados por los Rothschilds usaron agentes como J.P. Morgan y J.D. Rockefeller para hacerse con el control de la industria estadounidense y organizarla en cárteles.

De dónde sacaron el dinero estos banqueros? Durante más de 200 años, los banqueros europeos han podido recurrir al mérito de sus países anfitriones para imprimirlo.

En el siglo XVII, los prestamistas y la aristocracia hicieron un pacto. Si el rey hiciera de la moneda de papel una responsabilidad del Estado, los prestamistas imprimirían todo lo que quisiera. Así surgieron los Bancos de Inglaterra, Francia y el Reichsbank, pero todos eran corporaciones privadas y lo siguen siendo hoy.

Según este pacto nefasto, los prestamistas tienen que cobrar intereses por activos que crearon de la nada. La aristocracia se llevó todas las acciones de los bancos centrales, además de que llegaron a financiar un gobierno floreciendo y a librar costosas guerras.

Este pedazo de chicanería está en el corazón lo que azota a la humanidad.

Los banqueros tienen un interés creado en el Estado (es decir, el pueblo) incurrir en la mayor parte de la deuda posible. Están detrás de los movimientos marxistas, socialistas y liberales que piden un gran gasto público y social. Están detrás de las guerras catastróficas del siglo pasado. Los Warburg financiaron la Revolución bolchevique. El Banco de Inglaterra financió el ascenso de Hitler. Prescott Bush (el abuelo de W) era el jefe de Brown Brothers Harriman, que financió la construcción de la máquina de guerra nazi.

Naturalmente, si puede crear dinero de la nada, su primer instinto es comprar activos tangibles con él. Hay un poderoso impulso de usar la deuda para controlar a las naciones y hacerse cargo de sus activos reales. Esta es la esencia de la llamada crisis de la deuda del Tercer Mundo. Dedicado a poseer toda la riqueza y esclavizar a la humanidad, un vampiro irresistible ha sido desatado sobre el mundo

Gran parte del libro de Mullins está dedicado al subterfugio por el que Estados Unidos se vio arrastrado a su abrazo letal. En 1913, el proyecto de ley Owen-Glass dio a los bancos en su mayoría controlados por el extranjero (que representando como "la Reserva Federal") el derecho de crear moneda basada en el crédito del gobierno de los Estados Unidos y de cobrarle intereses por hacerlo.

Para lograr esto, los banqueros tuvieron que amañar la elección de 1913 para que Woodrow Wilson fuera elegido. Entonces sus títeres en el Congreso aprobaron la legislación el 22 de diciembre después de que sus oponentes se hubieran ido a casa por Navidad.

"Esta ley establece la confianza [cártel] más gigantesca de la tierra", dijo en su momento el congresista Charles Lindbergh. "Cuando el Presidente firme este proyecto de ley; el gobierno invisible del Poder Monetario será legalizado. Puede que la gente no lo sepa inmediatamente, pero el día de la cuenta es sólo unos pocos años eliminados".

Mullins explica que la legislación fue aprobada justo a tiempo para que el pueblo estadounidense financiara la Primera Guerra Mundial. Después de mantener ejércitos de pie durante 50 años, las potencias europeas ya no podían permitirse el lujo de otra guerra. Pero Estados Unidos estaba relativamente libre de deuda y lo hizo posible todo.

Qué habría sido la Primera Guerra Mundial sin Alemania? Aparentemente Alemania no era autosuficiente en la comida y habría tenido que sentarse a salir de esta guerra. En el momento, los banqueros organizaron algo llamado "El Comité de Socorro de Bélgica" que canalizó miles de millones de dólares en carne y patatas estadounidenses no a Bélgica sino a Alemania. Cuando Edith Cavell, una estadounidense que trabajaba en un hospital de Bélgica lo señaló, la inteligencia británica tuvo a los alemanes arrestándola y ejecutarla.

Mullins argumenta convincente que todos los EE.UU. Presidente desde que Wilson ha sido un lacayo de los banqueros. J.F. Kennedy fue asesinado porque empezó a imprimir su propia moneda respaldada por el gobierno de Estados Unidos. Esta es también la transgresión que llevó a los asesinatos de los presidentes Abraham Lincoln y James Garfield.

Solo el año pasado, el pueblo estadounidense pagó 360.000 millones de dólares en intereses a los banqueros. Para mantener este fraude masivo, los banqueros imponen un control férrea a los órganos políticos y culturales de la nación. Según Mullins, "The New York Times" es propiedad del Kuhn Loeb, mientras que "The Washington Post" es propiedad de Lazard Freres. En Europa los Rothschild son dueños de Reuters, así como de los servicios de noticias franceses y alemanes.

Supongo que los editores, cadenas de televisión y productores de cine de EE.UU. están igualmente en deuda. Rockefellers, Carnegies y Fords dotan las bibliotecas y universidades de las naciones. Periodistas y profesores fantasiosas de loro sobre la democracia y la libertad. Los laboratorios de control mental dirigidos por la CIA y el ejército británico (TheTavistock Institute) sueñan con formas de manipular y socavar a la población. La esterilización psicológica de la mujer humana ("feminismo") es un ejemplo.

La "Guerra contra el Terror" es parte del plan de la cábala bancaria para consolidar su control sobre la humanidad en un "Nuevo Orden Mundial" amistoso (o no tan amistoso). Quieren asegurar su control político, económico y social sobre el obseroso mundo musulmán, así como construir un aparato de seguridad en caso de que las poblaciones dóciles de Occidente se convirtieran en inquietas.

Paso a enumerar algunas de las gravísimas irregularidades cometidas:

a) Se me ha privado de toda posibilidad de defensa (violación flagrante del art. 24 de la Constitución Española ), ya que la primera información que he recibido sobre este asunto se me ha facilitado a través de la prensa el 24 de diciembre de 1993, una vez que el cuerdo del Consejo de Ministros se publicó en el Boletín Oficial del Estado de 23 de diciembre de 1993

b) La Secretaría General del Banco de España (...) ocultó a los servicios jurídicos documentos fundamentales.

c) La Dirección General de la Inspección ocultó a los servicios jurídicos documentos que me conciernen y demuestran mi inocencia.

d) El acta de Inspección (...) contiene afirmaciones falsas por lo que respecta a mi persona.

e) Los servicios jurídicos (...) presentan en concepto de bases jurídicas una llamativa argumentación pretenciosa y sin fundamento alguno.

f) El jefe de los servicios jurídicos presentó al Subgobernador una memoria (...) que contiene graves mentiras.

Hay personas de alto rango del Banco de España que no cumplen con sus obligaciones y mienten en documentos públicos, mientras que yo continúo siendo objeto de discriminación y de decisiones arbitrarias y prevaricadoras.

ESTE DIBUJO DATA DEL AÑO 1912, Y REPRESENTA UNA CLARA ADVERTENCIA, SOBRE LAS "TERRIBLES CONSECUENCIAS" QUE TENDRÍA LA CREACIÓN DE LA "RESERVA FEDERAL DE EEUU", SOBRE LA "NACIÓN NORTEAMERICANA"

FUE UNA ACERTADÍSIMA PROGNOSIS, SOBRE LO QUE POSTERIORMENTE SUCEDIÓ:

"EL LOBBY JUDEOSIONISTA DE EEUU, LOGRÓ EN 1913 QUE SE VOTARA UNA LEY, POR LA CUAL SE CREÓ LA "RESERVA FEDERAL"

ESTA "INSTITUCIÓN PRIVADA" PROPIEDAD DE "JUDEOSIONISTAS", LE ARREBATÓ AL ESTADO SU "POSTESTAD" PARA EMITIR EL DINERO DEL PAÍS

A PARTIR DE ESE DÍA "LA RESERVA FEDERAL", EMITIÓ TODO EL DINERO DEL PAÍS, PRESTÁNDOSELO A "INTERÉS USURARIO" AL ESTADO, QUIEN HASTA ESE MOMENTO LO EMITÍA SIN COSTO ALGUNO

DE ESTA MANERA, SIMPLE Y ESCANDALOSA, EL "PULPO JUDEOSIONISTA" SE APROPIÓ RÁPIDAMENTE DE EEUU, Y DEL RESTO DEL MUNDO.

EL JUDEOSIONISMO ES EL ENEMIGO DE LA HUMANIDAD‼️

🇫🇷 Los grandes bancos de Francia protagonizan el mayor robo fiscal de la historia

🏦 Cinco de los bancos más importantes de Francia, BNP Paribas SA, Exane SA, HSBC, Natixis SA y Société Générale SA, están bajo investigación por llevar a cabo la mayor estafa de impuestos jamás registrada en el país, con un total de 36 mil millones de euros defraudados.

🏦 Las autoridades allanaron las oficinas de estos bancos en marzo como parte de una amplia investigación de evasión fiscal, confiscando documentos y servidores informáticos en busca de pruebas. La maniobra financiera utilizada, conocida como Cum-Ex, involucraba operaciones de venta de valores que permitían a los bancos obtener devoluciones fiscales fraudulentas.

🏦 Esta estafa ha tenido un impacto significativo en todo el mundo, costando a los contribuyentes aproximadamente 150 mil millones de euros en total. Alemania sufrió pérdidas de 36 mil millones de euros, mientras que Francia, Italia y Dinamarca se vieron afectados con montos de 33.400 millones, 4.500 millones y 1.700 millones de euros, respectivamente.

🏦 Expertos en fiscalidad califican este caso como el mayor robo fiscal en la historia de Europa. Las investigaciones continúan para determinar el alcance completo de esta estafa perpetrada por las entidades financieras más prominentes del país.

CLEON SKOUSEN, "EL CAPITALISTA DESNUDO"

CARROLL QUIGLEY, "TRAGEDIA Y ESPERANZA"

Cleon Skousen (el tío de Joel Skousen) escribió un libro titulado "El capitalista desnudo –

Una reseña y comentario sobre el libro del Dr. Carroll Quigley: Tragedia y esperanza – Una historia del mundo en nuestro tiempo". El libro de Carroll Quigley es un libro de 1300 páginas escrito por un miembro de la élite conspirativa. Esto lo convierte en una ocurrencia rara, si no única. Fue publicado en 1966. Cleon Skousen escribió su reseña de este gran libro para hacerlo accesible a un público más amplio y para resaltar su importancia.

Está disponible, de forma gratuita y completa, en línea en https://app.box.com/s/ad920615d83bed584ea7

Algunos extractos se encuentran en

http://www.thirdworldtraveler.com/New_World_Order/Naked_Capitalist.html

Lo que sigue es un extracto del capítulo uno de "El capitalista desnudo".

[INICIO DEL FRAGMENTO DEL CAPÍTULO UNO DE "EL CAPITALISTA DESNUDO"]

He esperado durante treinta años a que alguien en el interior de la estructura moderna del poder político hablara. Por fin, alguien lo ha hecho. . . .

Cuando el Dr. Quigley decidió escribir su libro de 1.300 páginas llamado Tragedy And Hope (Tragedia y esperanza), sabía que estaba exponiendo deliberadamente uno de los secretos mejor guardados del mundo. Como uno de los "iniciados" de la élite, conocía el alcance de este complejo de poder y sabía que sus líderes esperan alcanzar eventualmente el control global total. Además, el Dr. Quigley deja claro a lo largo de su libro que, en general, apoya calurosamente los objetivos y propósitos de la "red". Pero si ese es el caso, ¿por qué querría exponer esta conspiración mundial y revelar muchas de sus operaciones más secretas? Obviamente, revelar la existencia de una gigantesca red de poder que está tratando de apoderarse del mundo no podría dejar de despertar la vigorosa resistencia de los millones de personas que son sus víctimas previstas. Entonces, ¿por qué el Dr. Quigley escribió este libro?

Su respuesta aparece en varios lugares, pero es especialmente contundente y clara en las páginas 979-980. Dice, en efecto, que ahora es demasiado tarde para que la gente pequeña cambie la marea. Por lo tanto, en un espíritu de bondad, les insta a que no luchen contra la soga que ya está alrededor de sus cuellos. Está seguro de que los que lo hagan sólo se asfixiarán hasta la muerte. Por otra parte, aquellos que están de acuerdo con la inmensa presión que está empezando a sentir toda la humanidad se encontrarán finalmente en un milenio de paz y prosperidad creado por el hombre. A lo largo de su libro, el Dr. Quigley nos asegura que podemos confiar en estos hombres benévolos y bien intencionados que están operando secretamente entre bastidores. Son la esperanza del mundo. Todos los que se resisten a ellos representan una tragedia. De ahí el título de su libro. [FIN DEL EXTRACTO]

CREACIÓN A TRAVÉS DE LA DESTRUCCIÓN

Observemos lo que Quigley quiere que creamos. Él quiere que creamos que:

#1. La conspiración que nos gobierna está dirigida por "hombres benévolos y bien intencionados".

#2. La Conspiración nos está llevando a "un milenio de paz y prosperidad hecho por el hombre".

Además, parece que el propio Quigley realmente cree en estas ideas.

¿Qué está haciendo realmente la Conspiración? Está creando guerras mundiales, y muchas guerras más pequeñas. Está creando depresiones y pobreza generalizada. Está creando los más grandes tiranos de la historia, como Hitler, Stalin y Mao. Está degradando a la población mediante el tráfico de drogas, la destrucción de la educación, la religión y la moral, fomentando la criminalidad y la corrupción, y por muchos otros métodos.

Por lo tanto, al crear la esclavitud universal, la degradación, la guerra y el sufrimiento, están creando una edad de oro de paz y prosperidad.

¿Qué tan inteligente es eso?

Al igual que el comunismo, la Conspiración cree que la forma de crear es destruir.

Dicen: "El fin justifica los medios".

Pero, ¿se va a lograr realmente el fin de la libertad, la paz, la prosperidad, la verdad y la felicidad en todo el mundo por medio de la creación enérgica de esclavitud, guerra, pobreza, engaño y sufrimiento en todo el mundo?

¿La salud va a ser creada por el veneno?

ACCIONISTAS DEL BCE

¿QUÉ NECESITAN CONTROLAR LAS ¨ÉLITES ¨ A TRAVÉS DEL CONTROL DE DINERO, PARA EL DOMINO DEL MUNDO?

LA EVIDENCIA PRESENTADA: UNA SINOPSIS La evidencia ya publicada por George Katkov, Stefan Possony y Michael Futrell ha demostrado estableció que el regreso a Rusia de Lenin y su partido de bolcheviques exiliados, siguió a un pocas semanas más tarde por un partido de mencheviques, fue financiado y organizado por el gobierno alemán. . Los fondos necesarios fueron transferidos en parte a través del Nya Banken en Estocolmo, propiedad de Olof Aschberg, y los dos objetivos alemanes eran: (a) eliminación de Rusia de la guerra, y (b) control del mercado ruso de posguerra.

Además, hay pruebas de transferencias de fondos de los banqueros de Wall Street a los inversores internacionales. actividades revolucionarias.

Por ejemplo, está la afirmación (fundamentada en un cablegrama): por William Boyce Thompson, director del Banco de la Reserva Federal de Nueva York, un gran accionista del Chase Bank, controlado por Rockefeller, y socio financiero del Guggenheim y los Morgan, que él (Thompson) contribuyó con un millón de dólares al Revolución bolchevique con fines propagandísticos.

Otro ejemplo es John Reed, el Miembro estadounidense del comité ejecutivo de la Tercera Internacional que fue financiado y apoyado por Eugene Boissevain, un banquero privado de Nueva York, y que era empleado de Revista Metropolitan de Harry Payne Whitney. Whitney era en ese momento directora de Fideicomiso de Garantía.

El pensamiento monetarista se fue formando a partir de los años 1950, de la mano de Milton Friedman, Karl Brunner, Allan Meltzer y otros conocidos economistas; alcanzó su mayor esplendor en los años 1970, cuando se enfrentó con el keynesianismo como explicación de las fluctuaciones económicas y la inflación, ejerciendo una notable influencia en el diseño y la aplicación de la política monetaria. Las circunstancias económicas de los años 1980 le hicieron perder relevancia, pero el monetarismo sigue vigente en la actualidad, a través de numerosas ideas que están recogidas en los modelos macroeconómicos y en el trabajo de los bancos centrales, y que la crisis financiera reciente y la Gran Recesión no han hecho sino acrecentar

Milton Friedman (Nueva York; 31 de julio de 1912-San Francisco, Estados Unidos; 16 de noviembre de 2006) fue un economista, estadístico y académico estadounidense de origen judío, ganador del Premio Nobel de Economía de 1976 y una de las principales figuras y referentes del liberalismo. Profesor en la Universidad de Chicago, fue uno de los fundadores de la Escuela de Economía de Chicago, una escuela de economía neoclásica defensora del libre mercado. Junto a John Maynard Keynes y Friedrich Hayek, Friedman es considerado uno de los economistas más influyentes del siglo XX.1

El "mercado es el último ejemplo de la cualidad desconcertante de la creación de dinero incluso para los banqueros más sofisticados, por no hablar de otros hombres de negocios", y señala que es "casi" una completa tontería" explicar el origen de los depósitos en eurodólares señalando principalmente a los déficits de balanza de pagos de los Estados Unidos, pasados y presentes. Los eurodólares, dice, se crean de la misma manera que los pasivos de depósito de los bancos estadounidenses; su principal fuente es la pluma de un contable". Identifica la clave para entender el mercado de eurodólares en el hecho de que "las instituciones de eurodólares son parte de un sistema bancario de reserva fraccionaria", muy parecido a los bancos de Chicago. Según el profesor Friedman, el hecho de no reconocer "la magia de la banca de reserva fraccionaria" es la principal fuente de malentendidos sobre el mercado del eurodólar.

Muchas de las proposiciones del profesor Friedman confunden lo que es posible con lo que realmente ha sucedido. Aunque en teoría podría postularse que la creación de crédito y depósitos en los sistemas bancario y eurodólar de los Estados Unidos son similares, en la práctica real las fuerzas detrás de la expansión monetaria en los dos sistemas difieren en muchos aspectos importantes. En la exposición del profesor Friedman estas diferencias se pasan por alto a la ligera o no se mencionan en absoluto. Metáforas como "la magia de la banca fraccionada" y la creación de depósitos mediante "la pluma de un contable", aunque tal vez sean útiles como recursos expositivos para explicar múltiples La triple creación de crédito y depósitos en el sistema bancario de los Estados Unidos no mejora nuestra comprensión del sistema monetario.

procesos en el mercado del eurodólar

"El dinero es mi munición más importante en esta guerra".General de las Fuerzas Armadas David Petraeus

Proponemos un modelo de forma reducida para la dinámica minskiana de liquidez y de precios de activos en términos del llamado mecanismo acelerador financiero. En pocas palabras, la creación de crédito está impulsada por el valor de mercado de los activos financieros empleados como garantía en los préstamos bancarios.

- DOI:10.4324/9780429270949-28

- Identificación del corpus: 14862061

- Seigniorage Revenue and Monetary Policy | 28 | Handbook of Monetary Po (taylorfrancis.com)

Señoreaje, Ingresos y Política Monetaria

- José H. Haslag

- Publicado el 30 de abril de 2020

- Economía

La creación de dinero es una fuente potencial de ingresos para un gobierno. El señoreaje, es decir, los ingresos del gobierno recibidos a través de la creación de dinero, es un medio relativamente barato de recaudar fondos. Tomemos como ejemplo a Estados Unidos. Imprimir un billete de 100 dólares cuesta solo unos pocos centavos. Los costos de los recursos para el Tesoro de los Estados Unidos están más que compensados por el valor de los bienes que podrían comprarse con el billete de 100 dólares. Es incluso menos costoso para la Reserva Federal comprar electrónicamente grandes cantidades de bonos, pagarés y letras del Tesoro a los operadores en Nueva York. Es importante tener en cuenta que la Reserva Federal devuelve los pagos de intereses sobre sus tenencias de valores (menos sus gastos) al Tesoro de los Estados Unidos. En consecuencia, cuando la Reserva Federal aumenta sus tenencias de bonos, por ejemplo, el Tesoro de EE.UU. realiza una reducción efectiva de sus gastos de deuda. El valor presente de la reducción de los gastos del Tesoro es igual a la cantidad de dinero inyectado por la compra en el mercado abierto de la Reserva Federal. El problema es que, aunque el dinero puede ser barato de producir, los costos sociales de la creación de dinero son casi con certeza mayores que lo que la Reserva Federal paga para crearlo. De hecho, una gran cantidad de evidencia empírica sugiere que la tasa de creación de dinero está estrechamente correlacionada con la inflación. Por lo tanto, la creación de dinero más rápida le cuesta a la sociedad al erosionar el poder adquisitivo del dinero que ya está en circulación, que es el impuesto inflacionario. Aunque tentados por los bajos costos de producción, los gobiernos deben equilibrar los beneficios con los costos sociales a la hora de decidir cuánto confiar en el señoreaje. El artículo aborda dos cuestiones. En primer lugar, ¿en qué medida dependen los países de la creación de dinero como fuente de ingresos? La respuesta a esta pregunta da una idea de la magnitud del "problema" de los ingresos por señoreaje. Para la mayoría de los países, la creación de dinero representa menos del 2% del PIB real. La evidencia indica que los ingresos por señoreaje no son la principal fuente de ingresos de un gobierno, pero tampoco son cuantitativamente insignificantes. En segundo lugar, ¿se relacionan sistemáticamente los ajustes de la política monetaria con la dependencia de un gobierno de los ingresos reales del señoreaje y, en caso afirmativo, cuál es la relación? Dicha evidencia debería ser una guía útil para las teorías económicas, es decir, una buena teoría debería ser capaz de explicar la dependencia de un gobierno de los ingresos por señoreaje frente a, por ejemplo, su dependencia de los impuestos sobre la renta. Sargent (1986) presenta algunas pruebas de que un crecimiento muy rápido del dinero no se traduce en una mayor dependencia de los ingresos reales del señoreaje. Estudia la política monetaria durante cuatro años: Señoreaje, Ingresos y Política Monetaria Colapso

La oferta de dinero es endógena, es decir, no puede ser fijada de manera arbitraria por los bancos centrales. La oferta de dinero en realidad viene determinada por la demanda de créditos y las preferencias del público. Por lo tanto, los créditos producen depósitos, y no al revés.

La banca de reserva total, que prohíbe la creación de dinero privado, no se ha implementado desde el siglo XIX. A partir de entonces, los depósitos bancarios se convirtieron en el medio de pago dominante y han mantenido su posición hasta hoy. La contribución específica de este trabajo es proporcionar una visión integral de las propuestas históricas y contemporáneas para la banca de reserva total. Las propuestas de banca de reserva total se han vuelto particularmente populares después de graves crisis financieras.

Este artículo investiga la creencia común de que el gasto público normalmente se financia a través de una combinación de impuestos y ventas de bonos. El argumento es técnico y requiere un análisis detallado de la contabilidad de reservas en el banco central. Después de considerar cuidadosamente las complejidades de la contabilidad de reservas, se argumenta que los ingresos de los impuestos y las ventas de bonos son técnicamente incapaces de financiar el gasto público y que los gobiernos modernos en realidad financian todo su gasto a través de la creación directa de dinero de alto poder. El análisis tiene implicaciones significativas tanto para la política fiscal como para la monetaria.

Deuda, neoliberalismo y crisis: Entrevista a Maurizio Lazzarato sobre la condición de endeudamiento

De Basilea I a Basilea II y a Basilea III

- Pushpkant ShakdwipeeMasuma Mehta

- Publicado el 1 de enero de 2017

- Economía, Negocios

El sistema financiero de un país es de inmensa utilidad y desempeña un papel vital en la configuración del desarrollo económico de una nación. Consiste en intermediarios financieros y mercados financieros que canalizan los fondos de aquellos que tienen ahorros a aquellos que tienen un uso más productivo para ellos, de una manera que conduce a la creación de dinero. El volumen y el crecimiento del capital en la economía dependen únicamente de la eficiencia e intensidad de las operaciones y actividades realizadas en los mercados financieros. Una de las funciones más importantes del sistema financiero es compartir el riesgo, que es atendido principalmente por el sector bancario. (Cortez, 2011) Los bancos están apostando a que las personas y empresas a las que prestan capital ganarán suficiente dinero para pagar sus préstamos. Este proceso conduce a la generación de Riesgos y a su vez requiere de Regulaciones.

Identificación del corpus: 169088186

¿Qué es la apropiación?

- M. Giroux

- Publicado el 21 de agosto de 2018

- Economía

Hay dos tipos de movimientos en la sociedad. Se muestran los nuevos propietarios. Un propietario es alguien que posee al menos una casa. Por lo tanto, estos propietarios son dueños de su casa. Pocos propietarios tienen cada vez más cosas. De hecho, si algunos propietarios poseen la creación de dinero, pueden comprarlo todo. De hecho, el dinero no se crea necesariamente para todos. Los que compran su dinero son desposeídos, cada vez más. Así, cuando la moneda pertenece al país, al Estado-nación, hay un movimiento de crecimiento de nuevo

- DOI:10.2307/2226087

- Identificación del corpus: 155187285

La historia temprana de la banca de depósitos en la Europa mediterránea.

- R. LópezA. P. Usher

- Publicado el 1 de septiembre de 1944

- Historia

- El Diario Económico

Este es, sin duda, el primero de una serie de volúmenes sobre la historia de la banca de depósitos en la Europa mediterránea. Se divide en dos partes: la primera contiene los antecedentes descriptivos que son esenciales para poner de manifiesto la relación del objeto especial de estudio con la economía del crédito en su conjunto; el segundo constituye el primero de una serie de estudios especiales: una historia de la banca de depósitos en Cataluña. Las dos partes se revisarán en orden. En la primera frase de la Parte I, se afirma que la función esencial de un sistema bancario es la creación de crédito. Actividades tales como la compra y venta de lingotes, la emisión de billetes y la asistencia al Estado en el mantenimiento de la calidad de la moneda acuñada se consideran meramente funciones incidentales o secundarias. La banca de depósitos es un ejercicio de la función bancaria primaria porque el depósito es un crédito bancario. La creación de crédito, tal como se define así, dice el autor, está claramente atestiguada en la Europa mediterránea a principios del siglo XIII, y probablemente no era nueva ni siquiera en ese momento. Haciendo uso de las pruebas documentales de que se dispone, el Sr. Usher procede a presentar con claridad y claridad las características más destacadas del sistema bancario primitivo, la oficina bancaria y sus registros, las actividades de los bancos de depósito, las relaciones interbancarias, el sistema primitivo de compensación, la importancia del cheque no negociable y la influencia del billete de banco en la expansión del crédito. Los dos capítulos siguientes están dedicados a una disquisición sobre el desarrollo de los primeros instrumentos de deuda y la evolución de estos instrumentos hasta convertirse en papel comercial moderno. En esta parte de su trabajo, el Sr. Usher se basa en gran medida en los estudios de escritores como Ludwig Mitteis, Wilhelm Endemann, Levin Goldschmidt, Richard Ehrenberg, Carl Freundt y Paul Huvelin, pero encuentra que la simple clasificación de los instrumentos medievales por parte de los alemanes en las dos categorías de documentos probatorios y contratos escritos explícitos no es completamente satisfactoria. Los escritores alemanes sólo clasifican el instrumento definitivo y, aunque reconocen que un instrumento puede a veces caer en ambas categorías, ignoran por completo los procedimientos que le dieron origen. El Sr. Usher, como se desprende de los ejemplos dados para ilustrar su argumento, no busca una clasificación de los instrumentos escritos, sino más bien una clasificación que pueda aplicarse a los procedimientos que los llevaron a la existencia. En consecuencia, propone tres nuevas categorías basadas en la relación entre el acuerdo verbal y el instrumento escrito resultante

- Identificación del corpus: 168596127

Impacto del Sistema Bancario de Reserva Fraccionaria en la Estructura de Propiedad de la Economía

- S. M. Ishaq

- Publicado en 2015

- Economía

Después de las recientes dificultades financieras, se está llevando a cabo un amplio debate sobre los modos de financiación y los modos islámicos de financiación están surgiendo como antídoto. Este estudio discutió que es la naturaleza del dinero, no los modos de usarlo, lo que causa angustias. El sistema monetario actual se basa en el dinero fiduciario y, por lo tanto, en la banca de reserva fraccionaria, lo que tiene serias implicaciones para la estructura de propiedad en la economía. Para analizar este fenómeno, la muestra de 25 bancos ha tomado del índice 100 de la bolsa de valores de Karachi para el período 2008-2012. En el análisis de datos de panel, el estudio utilizó los modelos de regresión lineal y coeficiente de correlación para encontrar relación entre las variables. Se ha comprobado que la expansión monetaria a través de la creación de crédito conduce a la inflación y a la morosidad, lo que afecta a la estructura de propiedad de la economía.

El sistema bancario en la sombra y sus orígenes legales

56 Páginas Publicado: 25 Ene 2012 Última revisión: 12 Jun 2019

Erik F. Gerding

Facultad de Derecho de la Universidad de Colorado

Fecha de redacción: 24 de enero de 2012

La crisis financiera mundial no puede entenderse sin analizar de cerca el desarrollo y la quiebra del sistema bancario en la sombra. La banca en la sombra, a su vez, no puede entenderse sin examinar cómo la ley le dio forma. Este artículo proporciona una definición del sistema bancario en la sombra y describe el papel fundamental que desempeñaron la ley y el cambio legal en su configuración.

El sistema bancario en la sombra describe una red de instrumentos financieros (valores respaldados por activos, derivados de crédito, fondos mutuos del mercado monetario, acuerdos de recompra) que conectaban a prestatarios comerciales y domésticos con inversores en los mercados de capitales. Sin embargo, este sistema difiere de los mercados de bonos tradicionales y se caracteriza por seis características:

- instituciones que desempeñan una función fundamental de intermediación; - la puesta en común de activos financieros y riesgos; - la "estructuración", o la desagregación y reagrupación de los flujos de efectivo y los riesgos de los activos financieros; - transformación de la madurez; - la creación de activos con un riesgo teóricamente bajo y una alta liquidez que tienen muchas de las características del "dinero"; y - opacidad.

Este sistema proporcionaba muchas de las funciones económicas básicas de la banca, incluida la provisión de crédito al tiempo que ofrecía a los inversores inversiones teóricamente líquidas y estables (similares a las cuentas de depósito bancarias). Sin embargo, el sistema escapó a la regulación bancaria. En última instancia, este sistema experimentó los mismos tipos de crisis de liquidez y solvencia que los bancos, causando un daño económico masivo.

El artículo explora cómo el arbitraje regulatorio, la desregulación (entendida en sentido amplio) y los subsidios legales fueron la partera del nacimiento del sistema bancario en la sombra y fomentaron su crecimiento.

¿Cómo controlan los bancos centrales la inflación?

- R. Hetzel

- Publicado el 1 de julio de 2004

- Economía

- ERN: Objetivos de Política Monetaria; Diseño de políticas; Coordinación de Políticas (Tema)

Un consenso intelectual sobre cómo los bancos centrales controlan la inflación no ha acompañado al amplio consenso público de que los bancos centrales deben controlar la inflación. Debido a su monopolio sobre la creación de bases monetarias, ha existido durante mucho tiempo una tradición que asocia el control de la inflación con el control de la creación de dinero. Este documento proporciona una caracterización del control monetario de los procedimientos de política monetaria de la Reserva Federal.

- DOI:10.2753/EEE0012-8775450302

- Identificación del corpus: 154996407

Maximización del señoreaje y el impuesto inflacionario: el caso de Bielorrusia

- J. Korosteleva

- Publicado el 1 de junio de 2007

- Economía

- Economía de Europa del Este

Conscientes del potencial inflacionario de la creación de dinero, a mediados del decenio de 1990 la mayoría de los países de Europa central habían adoptado una política monetaria basada en instrumentos de mercado. Bielorrusia siguió utilizando la emisión de dinero, ganando el señoreaje y el impuesto inflacionario. La productividad del impuesto inflacionario puede analizarse comparando los ingresos realmente recaudados por el impuesto inflacionario con los ingresos que podrían recaudarse si la cantidad de dinero hubiera aumentado a un ritmo constante. El presente trabajo, basado en el trabajo seminal de (1956), analiza el efecto de la inflación en los ingresos por señoreaje en Bielorrusia, sacando conclusiones sobre la eficacia de la política monetaria en 1995-2002 y sobre las consecuencias de la financiación inflacionaria

- Identificación del corpus: 56253408

Política monetaria de maximización de ingresos

- Joseph H. HaslagEric R. Young

- Publicado en 1998

- Economía

En este artículo, examinamos el impacto que los cambios en la tasa de creación de dinero y los requisitos de reserva tienen sobre los ingresos reales del señoreaje. Consideramos dos características adicionales que difieren de los análisis anteriores. En primer lugar, las economías modelo crecen endógenamente, y ese crecimiento depende de la acumulación de capital intermediado. En segundo lugar, los agentes tienen dos medios de financiación; uno son los depósitos bancarios contra los que se deben mantener reservas y el otro es un intermediario no bancario. Por lo tanto, tanto los efectos de la tasa de crecimiento como los efectos de sustitución de financiamiento están presentes, y se puede evaluar la importancia cuantitativa de cada factor.

Dinero sin costo y crédito costoso

El dinero y su vínculo con la creación de deuda no se comprenden bien. Sin embargo, el vínculo está fi rmamente establecido. Al crear dinero prácticamente sin costo, cobrando altas tasas reales de interés sobre el dinero prestado y luego agregando "cargos" adicionales, los bancos y los acreedores:

- extraer activos del sector productivo de una manera que puede calificarse de parasitaria;

- transferir activos de los que no los tienen, a los que tienen activos;

- hacer una reivindicación sobre el futuro;

- acumulan niveles de deuda que aumentan exponencialmente, que es poco probable que se paguen en su totalidad.

El Coronel: No leo periódicos, y tampoco escucho radios. Sé que el mundo ha sido afeitado por un barbero borracho, y no tengo que leerlo.

Long John Willoughby: Oye, deja de preocuparte, coronel, cincuenta dólares no me van a arruinar.

El Coronel: ¡He visto a muchos tipos que comienzan con cincuenta dólares y terminan con una cuenta bancaria!

Beany: Oye, ¿qué tiene de malo una cuenta bancaria?

El Coronel: Y déjame decirte, Long John, que cuando te conviertes en un tipo con una cuenta bancaria, ¡lo tienen! ¡Sí señor, lo tienen!

Beany: ¿Quién lo tiene?

El Coronel: ¡Los ilotas!

De la película Conoce a John Doe (1941). Dirigida por Frank Capra. Créditos de escritura: Richard Connell y Robert Presnell Sr.

- DOI:10.1111/JOMS.12177

- Identificación del corpus: 156016617

Por qué ganan los imbéciles: el dinero triunfa sobre todo

- J. Pfeffer

- Publicado el 1 de junio de 2016

- Negocio

- Revista de Estudios de Administración

En agosto de 2015, el New York Times publicó un artículo muy discutido y algo controvertido que documentaba las duras condiciones de trabajo a las que se enfrentaban los empleados de cuello blanco en Amazon.com (Kantor y Streitfeld, 2015), una descripción que el CEO de Amazon, Jeff Bezos, y algunos otros "amazónicos" afirmaron que no era precisa. Sin embargo, ha habido muchos otros artículos y blogs que señalan la cultura competitiva y de alta presión de Amazon (por ejemplo, Chow, 2015). Y el mal ambiente de trabajo en los enormes almacenes de Amazon, donde las personas sufrían estrés en el lugar de trabajo debido a las presiones de productividad y las condiciones físicas que incluían una ventilación inadecuada, ya habían sido bien documentadas (por ejemplo, Cadwalladr, 2013). Es importante destacar que el artículo del Times también señaló correctamente que Amazon era una de las empresas más admiradas y que Jeff Bezos, el fundador y director ejecutivo, solía ocupar un lugar destacado en las listas de los directores ejecutivos más admirados. Bezos y Amazon no son únicos en esta coexistencia de éxito, incluidos los aplausos de otros, con lugares de trabajo duros y dañinos. Como he señalado (Pfeffer, 2015), las múltiples dimensiones del desempeño y la reputación corporativas no están tan altamente correlacionadas. Por ejemplo, solo cuatro empresas entraron en las listas de los lugares más admirados y los mejores lugares para trabajar de Fortune en 2015. La yuxtaposición de admiración -y, por supuesto, el extraordinario éxito financiero en términos de apreciación del precio de las acciones y creación de riqueza- junto con los arreglos de trabajo infernales y tóxicos, reforzó una visión que se había ido afianzando lentamente: que a pesar de todos los elevados valores y aspiraciones de liderazgo que profesamos tener, hay muy poca evidencia de que las elecciones y el comportamiento reales, o incluso jerarquías de estatus y premios, reflejan lo que propugnamos. En cambio, numerosos comportamientos sugieren que aparentemente no importa lo que haga un individuo o una empresa, a los seres humanos o al medio ambiente, siempre y cuando sean lo suficientemente ricos y exitosos. El dinero, de hecho, triunfa sobre todo. Además, debido a que el dinero puede servir como una señal de competencia y valor, ninguna cantidad de dinero es suficiente. Al igual que una droga, el dinero y el estatus se vuelven adictivos.

Y, sin embargo, muchos se resisten naturalmente a la noción de que los bancos privados realmente pueden crear dinero simplemente haciendo una entrada en un libro de contabilidad. El economista J. K. Galbraith sugirió por qué esto podría ser:

"El proceso por el cual los bancos crean dinero es tan simple que la mente se siente repelida. Cuando se trata de algo tan importante, un misterio más profundo parece decente".

- ¿Qué ley rige las cartas de crédito?

- Nota: Las cartas de crédito se utilizan en (1) el comercio de bienes, (2) como garantía para otros tipos de obligaciones, incluidas las que surgen de (a) acuerdos de préstamo, (b) contratos de suministro de servicios o (c) construcción de edificios e infraestructuras (AQUINO, Notes and Cases in Banking Law and Negotiable Instruments Law Vol. 1 (2009) p. 497) [en adelante AQUINO, Negotiable Instruments].

- ¿Qué es una carta de crédito?

- Una carta de crédito es un compromiso por parte de un banco u otra persona realizado a petición de un cliente de que el emisor honrará los giros u otras demandas de pago previo cumplimiento de las condiciones especificadas en el crédito (Prudential Bank v. IAC, 1992).

- ¿Cuál es la naturaleza de una carta de crédito?

- Las costumbres y prácticas uniformes para créditos documentarios (UCP) rigen las cartas de crédito. Si bien las disposiciones del Código de Comercio sobre cartas de crédito no fueron derogadas por el Código Civil ni por ninguna otra Ley Especial, sus disposiciones ya quedan derogadas por las actuales normas sobre cartas de crédito (AQUINO, Instrumentos Negociables , p. 500).

- ¿Cuál es la naturaleza de una carta de crédito?

Los siguientes son los factores a considerar:

01. La relación entre el beneficiario y el emisor de una carta de crédito no es estrictamente contractual porque faltan tanto la privacidad como el acuerdo de voluntades, sin embargo, el cumplimiento estricto de sus términos es un derecho exigible.

02. Tampoco es un contrato de tercero beneficiario porque el emisor debe honrar las letras giradas contra una letra independientemente de los problemas que surjan posteriormente en el contrato subyacente. Dado que el cliente del banco no puede girar sobre la carta, ésta no funciona como una cesión del cliente al beneficiario .

03. Tampoco, si se utiliza adecuadamente, es un contrato de caución o garantía, porque conlleva una responsabilidad primaria tras un incumplimiento.

04. Finalmente, no es en sí mismo un instrumento negociable, porque no es pagadero a la orden ni al portador y generalmente es condicional, sin embargo, el giro presentado bajo él es muchas veces negociable (AQUINO, Instrumentos Negociables, p. 498). - ¿Cuál es el propósito de una carta de créditos?

- Es para la reducción del riesgo de impago del precio de compra en virtud del contrato de compraventa de bienes. Es un dispositivo financiero desarrollado para satisfacer el interés aparentemente irreconciliable de un vendedor, que se niega a desprenderse de sus bienes antes de recibir el pago, y de un comprador que quiere controlar los bienes antes de pagar (Bank of America v. Court of Appeals, GR N° 105395, 10 de diciembre de 1993)

- ¿Quiénes son las partes de una carta de crédito?

- Deben haber al menos tres (3) partes en una carta de crédito: ( BBaS )

1. El Comprador, quien adquiere la carta de crédito;

2. El Banco que emite la carta de crédito; y

3.El vendedor

Nota: El número de partes, no frecuentemente y casi invariablemente en la práctica del comercio internacional, puede aumentar (AQUINO, Instrumentos negociables supraat 502). Por lo tanto, puede haber partes adicionales en una carta de crédito como el banco notificante, el banco negociador y el banco pagador (Charles Lee, et al, v Court of Appeals et al., GR No. 117923, 1 de febrero de 2002). - ¿Cuáles son las obligaciones del comprador?

- El comprador se obliga a reembolsar al banco emisor al recibir los documentos de título (AQUINO, Negiotable Instrumentos supra en 502)

- ¿Cuáles son las obligaciones del banco que emite la carta de crédito?

Son obligaciones del banco emisor las siguientes: (PEN)

1. Efectuar un Pago a oa la orden del tercero (el beneficiario) o aceptar y pagar las letras de cambio giradas por el beneficiario;

2. Autorizar a otro banco para efectuar dicho pago, o aceptar y pagar dicha letra de cambio; o

3. Autorizar a otro banco a Negociar, contra documentos estipulados, siempre que se cumplan los términos y condiciones del Crédito (AQUINO, Instrumentos Negociables supre en 503). - ¿Cuáles son las obligaciones del vendedor?

- En cumplimiento del contrato de compraventa, el vendedor enviará la mercancía al comprador y entregará los documentos de título y giro al banco emisor o banco confirmador para recuperar el pago (AQUINO, Negotiable Instruments supra en 502,506).

- ¿Cuáles son los tres contratos distintos e independientes en una carta de crédito?

- En una carta se tres contratos distintos e independientes: (BS- BBa - BaS )

1. El contrato de compraventa entre el Comprador y el Vendedor,

2. El contrato del Comprador con el Banco emisor, y

3. La carta de crédito propiamente dicha en que el Banco se compromete a pagar al vendedor de conformidad con los términos y condiciones allí establecidos (AQUINO, Negotiable Instruments supra en 509) - ¿Qué es la Doctrina de la Independencia?

- El principio de independencia de una carta de crédito enfatiza que los contratos involucrados en un acuerdo de carta de crédito deben mantenerse en un estado de separación perpetua ( Keng Hua Paper Products Co., Inc. v. CA, GR No. 116863, 1998). Por el principio de independencia, el banco determina el cumplimiento de la carta de crédito únicamente examinando los documentos de envío presentados; no puede determinar si el contrato principal se ha cumplido realmente o no (Bank of America, NT & SA v. CA, GR No. 120135, 2003). La carta de crédito es independiente no sólo del contrato entre el vendedor y el comprador sino también del contrato de crédito entre el comprador y el banco emisor . El contrato entre ambos no influye en el incumplimiento por parte del comprador del acuerdo entre este último y el vendedor ( Feati Bank and Trust Co. contra CA, GR No. 94209, 1991).

- ¿Cuáles son los dos conceptos de la Doctrina de la Independencia?

- Los dos (2) conceptos de la doctrina de independencia son los siguientes : (TJ)

1. Independencia en Toto donde el crédito es independiente del aspecto de justificación y es una obligación separada del acuerdo subyacente como, por ejemplo, un standy típico ; y

Nota: Carta de crédito standby típica: acuerdo de garantía para el cumplimiento de determinadas obligaciones. Puede ser retirado si no se realiza otra transacción comercial . Puede emitirse en lugar de una fianza de cumplimiento ( Diccionario de la ley de Black , 6ª ed., p. 904).

2. Independencia en el aspecto de Justificación, como en una carta de crédito comercial o en espera de pago, que es idéntica a las mismas obligaciones bajo el acuerdo subyacente.

Nota: Standby comercial o de pago: respalda las obligaciones de un solicitante de pagar bienes o servicios en caso de impago y otros métodos.

Nota: En ambos casos, se puede prohibir el pago si, a la luz del propósito del crédito, el pago del crédito constituiría un abuso fraudulento del crédito (Transfield Filipinas, Inc. contra Luzon Hydro Corporation, GR No. 146717 , 2004). - ¿Quién puede invocar el principio de independencia?

- Pueden invocar el principio de independencia:

01. El banco emisor; y

02. El beneficiario (AQUINO, Instrumentos Negociables, p. 514). - 05/ La Compañía ABC presentó una Petición de Rehabilitación ante el Tribunal. El tribunal emitió una Orden, (1) suspendiendo la ejecución de todas las reclamaciones, ya sean monetarias o de otro tipo, contra la Compañía ABC, sus garantes y fiadores que no sean solidariamente responsables con la compañía; y (2) prohibir a la Compañía ABC realizar pagos de sus obligaciones, fuera de la fecha de presentación de la Petición. La Compañía XYC es titular de una Carta de Crédito Standy irrevocable que fue previamente obtenida por la Compañía ABC a favor de la Compañía XYC para garantizar el cumplimiento de ciertas obligaciones. A la luz de la orden emitida por el tribunal, ¿puede XYC Company aún poder retirar su carta de crédito standby irrevocable a su vencimiento? Explica tu respuesta (Bar 2012)

- Sí. Según el primer concepto del Principio de Independencia, una carta de crédito es independiente del aspecto de justificación y es una obligación separada del acuerdo subyacente, como por ejemplo un stand-by típico. Así, aunque hubo una suspensión de pagos de reclamaciones, la carta de crédito es independiente y una obligación separada para la Compañía ABC.

- ¿Qué es el principio de excepción de fraude?

- Esta es una excepción al principio de independencia. Existe "excepción de fraude" cuando el beneficiario, con el fin de disponer del crédito, presenta de manera fraudulenta al banco confirmante documentos que contienen, expresa o implícitamente , representaciones materiales de hechos que a su conocimiento son falsas. La falsedad de un certificado que acompaña a una demanda de pago en virtud de créditos de reserva puede calificarse como fraude suficiente para respaldar una orden judicial contra el pago ( Trnsfield Filipinas, Inc v. Luzon Hydro Corporation, GR No. 146717, 22 de noviembre de 2004).

- Bravo Bank recibió del Cisco Bank por correo certificado una carta de crédito irrevocable emitida por Delta Bank a la cuenta de Y Company por la cantidad de US$ 10.000.000 para recuperar la venta de jugos de frutas enlatados. El beneficiario de la carta de crédito fue X Corporation, que posteriormente hizo uso parcial de la carta de crédito presentando al Banco Bravo todos los documentos relativos al envío de las latas de jugos de frutas. Banco Bravo pagó a X Corporation por su aprovechamiento parcial . Más tarde, sin embargo, se negó a recibir más beneficios debido a sospechas de que se le estaba practicando fraude y, en cambio, demandó a X Corporation para recuperar lo que le había pagado a esta última. ¿Cómo fallaría si fuera usted el juez que decidiera la controversia ? (Abogado de 2003)

- Bravo Bank, que es el banco pagador, puede diferir su pago a X Corporation, el vendedor. Según el segundo concepto del principio de independencia de las cartas de crédito, el pago puede prohibirse si, a la luz del propósito del crédito, el pago del crédito constituye un abuso de crédito fraudulento. Además, bajo la excepción de fraude contra el pago. Sin embargo, Bravo Bank no puede demandar al vendedor. En cambio, Bravo Bank debería demandar al comprador ya que éste tiene la obligación de reembolsar al banco todo lo que haya pagado al vendedor.

- ¿Qué es la doctrina del cumplimiento estricto?

- La doctrina del estricto cumplimiento establece que los documentos presentados por el vendedor o beneficiario deben ajustarse estrictamente a los términos de la Carta de Crédito (es decir, deben incluir todos los documentos requeridos por la Carta de Crédito). Un banco corresponsal que se aparta de lo estipulado en la carta de crédito, ya que cuando acepta una oferta defectuosa, actúa bajo su propio riesgo y posteriormente no podrá recuperar del comprador o del banco emisor, según el caso. ser, el dinero así se paga al beneficiario ( Feati Bank v. CA, GR No. 94209, 30 de abril de 1991)

- DOI:10.2139/ssrn.2191509

- Identificación del corpus: 154449859

La ilusión de la máquina de dinero perpetua

- P. CauwelsD. Sornette

- Publicado 27 Octubre 2012

- Economía

- ERN: Fluctuaciones comerciales; Ciclos (Tema)

Sostenemos que la crisis actual y el estancamiento de la economía, que continúan desde 2007, tienen sus raíces en la creencia ilusoria en políticas basadas en un tipo de pensamiento de "máquina de dinero perpetua". Documentamos pruebas contundentes de que, desde principios de la década de 1980, el consumo se ha financiado cada vez más con menores ahorros, beneficios financieros en auge, riqueza extraída de la apreciación de los precios de la vivienda y una deuda explosiva. Esto contrasta marcadamente con el crecimiento impulsado por la productividad que se observó en las décadas de 1950 y 1960. Esta transición, que comenzó a principios de la década de 1980, se vio respaldada por un clima de desregulación y un crecimiento masivo de los derivados financieros diseñados para distribuir y diversificar los riesgos a nivel mundial. El resultado ha sido una sucesión de burbujas y colapsos, incluyendo la burbuja bursátil mundial y el gran crack de octubre de 1987, la crisis de ahorros y préstamos de la década de 1980, el estallido en 1991 de las enormes burbujas inmobiliarias y bursátiles japonesas, las burbujas y colapsos de los mercados emergentes en 1994 y 1997, la crisis de LTCM de 1998, El estallido de la burbuja de las puntocom en el año 2000, las recientes burbujas de los precios de la vivienda, la burbuja de la financiarización a través de vehículos especiales de inversión, la burbuja bursátil, las burbujas de las materias primas y del petróleo y las burbujas de la deuda, todas ellas desarrollándose conjuntamente y alimentándose mutuamente. En lugar de seguir esperando que la riqueza real provenga de la creación de dinero, necesitamos formas de pensar fundamentalmente nuevas. En tiempos de incertidumbre, es esencial, más que nunca, pensar en escenarios: ¿qué puede suceder en el futuro y cuál sería el efecto sobre su patrimonio y capital? ¿Cómo puede protegerse ante escenarios adversos? Por lo tanto, terminamos examinando la pregunta "¿qué podemos hacer?" desde el nivel macro, discutiendo la cuestión fundamental de los incentivos y de la construcción y predicción de escenarios, así como el desarrollo de perspectivas de inversión.

- DOI:10.2139/SSRN.2181040

- Identificación del corpus: 154723682

Un meme por dinero

- L. Randall Wray

- Publicado el 26 de noviembre de 2012

- Economía, Filosofía

- Macroeconomía: Políticas Monetarias y Fiscales eJournal

Este artículo argumenta que el marco habitual de las discusiones sobre el dinero, la política monetaria y la política fiscal juega a favor de los conservadores. Ese marco también es en gran medida coherente con la visión convencional de la economía y de la sociedad en general. Para decirlo de la manera en que los economistas suelen hacerlo, el dinero "lubrica" el mecanismo del mercado, algo bueno, porque la visión convencional del mercado en sí mismo es abrumadoramente positiva. Reconociendo el trabajo de George Lakoff, este artículo adopta la posición de que necesitamos un meme alternativo, uno que proporcione un marco que sea consistente con una visión social progresista si queremos tener más éxito en los debates políticos. En la mayoría de los casos, los progresistas adoptan el encuadre conservador y, por lo tanto, no tienen ninguna posibilidad. El documento propone un marco alternativo para el dinero y muestra cómo se puede utilizar para remodelar la discusión. El artículo muestra que el enfoque de la Teoría Moderna del Dinero es particularmente útil como punto de partida para la elaboración de marcos que enfatizan el uso del sistema monetario como una herramienta para lograr el propósito público. No es tanto la exactitud de la visión convencional del dinero lo que tenemos que cuestionar, sino más bien el encuadre. Necesitamos un nuevo meme para el dinero, uno que enfatice lo social, no lo individual. Se centraría en el papel positivo desempeñado por el Estado, no sólo en la creación y evolución del dinero, sino también en garantizar el control social sobre el dinero. Explicaría cómo el dinero ayuda a promover una relación positiva entre los ciudadanos y el Estado, promoviendo simultáneamente valores compartidos como la libertad, la democracia y la responsabilidad. Explicaría por qué el control social sobre el dinero puede promover actividades nutritivas por encima de los impulsos destructivos de nuestros "enterradores" (el término evocador de Smith para los capitalistas).

- DOI:10.2307/3034088

- Identificación del corpus: 143023520

¿Qué fue el socialismo y qué viene después?

- C. HannK. Verdery

- Publicado el 16 de febrero de 1996

- Historia, Sociología

- Revista del Real Instituto Antropológico

Katherine Verdery, una de las primeras antropólogas que trabajó en Europa del Este, había acumulado una importante base de conocimientos etnográficos e históricos cuando comenzaron a producirse las grandes transformaciones políticas en la región. En esta colección de ensayos que tratan sobre las secuelas del socialismo de estilo soviético y las diferentes formas que pueden reemplazarlo, explora la naturaleza del socialismo para comprender más plenamente sus consecuencias. Al analizar sus datos primarios de Rumania y Transilvania y sintetizar información de otras fuentes, Verdery brinda una perspectiva antropológica distintiva a una variedad de temas comunes a los estudios políticos y económicos sobre el fin del socialismo: temas como la "sociedad civil", la creación de economías de mercado, la privatización, los conflictos nacionales y étnicos, y los cambios en las relaciones de género. Bajo el examen de Verdery, la privatización y la sociedad civil aparecen no sólo como procesos sociales, por ejemplo, sino como símbolos en la retórica política. El esquema piramidal clásico no es solo un medio de enriquecimiento, sino un sitio para reconceptualizar el significado del dinero y una forma inusual de milenarismo postmarxista. La tierra que se redistribuye a medida que la propiedad privada se estira y se reduce, como en la imaginación de los agricultores que luchan por domesticarla. Imbuidos de este tipo de sensibilidad etnográfica, los ensayos rechazan la suposición de una transición al capitalismo en favor de la investigación de los procesos locales en sus propios términos.

- DOI:10.1108/ijoem-06-2019-0473

- Identificación del corpus: 216432420

El impacto de los sistemas monetarios en la inequidad de ingresos y la distribución de la riqueza

- Anwar Hasan Abdullah OthmanSyed Musa Bin Syed Jaafar Alhabshi+2 autores Razali Haron

- Publicado el 2 de abril de 2020

- Economía

- Revista Internacional de Mercados Emergentes

Este estudio utiliza el enfoque econométrico del modelo de rezago distribuido autorregresivo (ARDL) para investigar empíricamente los efectos de las criptomonedas, el patrón oro y el dinero fiduciario tradicional en la desigualdad de ingresos global medida en función del coeficiente de Gini, y varias proporciones de distribución de la desigualdad de ingresos, como el 1 por ciento superior, el 10 por ciento superior, el 40 por ciento superior y el 50 por ciento superior. El estudio utiliza el enfoque econométrico ARDL.,Los hallazgos indicaron que la criptomoneda y los sistemas monetarios de patrón oro contribuyeron significativamente a reducir la desigualdad global de ingresos y distribución de la riqueza. Por el contrario, el sistema monetario fiduciario tradicional contribuye positivamente a la desigualdad mundial de ingresos y riqueza, al tiempo que contribuye significativamente a su fluctuación., Esto sugiere que el sistema monetario fiduciario da lugar a la redistribución coercitiva de los ingresos y la riqueza si los gobiernos siguen una política de bienestar social. Deben resolver este conflicto entre el actual sistema monetario fiduciario y la política social optando por un sistema monetario alternativo como la criptomoneda o el patrón oro. Estos sistemas monetarios alternativos ofrecen la promesa de resolver la desigualdad de ingresos y riqueza asociada con el sistema monetario tradicional, que se acompaña con los canales de inflación, la falta de inclusión financiera y la creación de deuda, y ofrecer un sistema financiero más sostenible.,El estudio recomienda que la política monetaria debe ser revisada para tener en cuenta su efecto directo en la redistribución del ingreso y la riqueza para lograr los objetivos de bienestar social.

- DOI:10.1257/000282805774669709

- Identificación del corpus: 2841899

La Neuroeconomía de la Desconfianza: Diferencias Sexuales en el Comportamiento y la Fisiología.

- P. ZakKarla Borja+1 autor Robert Kurzban

- Publicado en The American Economic Review el 1 de abril de 2005

- Economía, Psicología

Se proporciona evidencia para una hormona que se asocia con una interacción social negativa, desconfianza y controles fisiológicos positivos y negativos sobre los comportamientos sociales, como los hay para otros comportamientos importantes.

El paralaje: Los posibles errores en la cuantificación de la conducta humana en la toma de decisiones en el experimento de la neuroeconomía-Una perspectiva desde el psicoanálisis

-

- PMID: 35324231

- DOI: 10.1037/tra0001165

Abstracto

Objetivo: Con el desarrollo de la neurociencia y la tecnología, la economía, que se centra en la selección y la toma de decisiones del comportamiento humano, también ha entrado en el campo de la neuroeconomía. Sobre la base de los humanos biológicos racionales, la neuroeconomía asume que los humanos son individuos biológicos racionales y que los comportamientos de los humanos biológicos pueden ser monitoreados y cuantificados en el sistema nervioso a través de tecnologías de imágenes cerebrales como la resonancia magnética funcional y la tomografía por emisión de positrones.